1985年泡泡咕,好意思日《广场契约》捐躯了日本的半导体霸权。

40年后的今天,韩国也站在了相似的十字街头。

前段时期,好意思方议论肃清对韩“警戒证最终用户(VEU,Validated End-User)”轨制,条目韩企对每台好意思国开拓入口,单独肯求许可。

从正本无需逐案肯求许可证的绿色通谈,到每次使用都提交审核,好意思方对韩监管的收紧,让韩方深感窒息。

这些年,韩国半导体芯片业和好意思国深度绑缚,天然不错使用好意思国的本事和开拓,却弗成进行迭代升级。

名义上,好意思方赋予韩国一派高贵,暗地里其实是豪爽的本事钳制。

源头,韩国东谈主能把半导体芯片作念起来,得感谢它的“此生之敌”日本。

战后,好意思国自负赞助日本,日本也成为在各人范围内紧迫的科技强国。

到1972年,日本东芝、日立等企业,通过转换好意思国本事,让DRAM(动态立时存取存储器)芯片良品率反超好意思国。

哈尔滨街头的东芝告白

翅膀硬了,就要探索鸿沟。

1982年,日本发生了最严重的一次“顽抗”——哥尼斯堡事件。

在好意思苏争霸的布景下,日本把紧迫军工开拓,暗暗卖给了苏联。

其时,苏联和日本,各有各的难。

最初是苏联,因潜艇螺旋桨杂音过大,好意思军在200海里外就能跟踪到它的位置,急需研制新式螺旋桨,可国内却莫得分娩开拓。

而在日本方面,东芝等企业的出口订单断崖式减少,濒临严重的谋划危境。

情急之下,战争民族血性拉满,提倡以十倍价钱,向日本求购分娩螺旋桨所需的“MBP-110S九轴五联动数控机床”。

东芝遂通过挪威的康士堡公司(俄语翻译即为“哥尼斯堡”),高明向苏联提供了4台数控机床,帮苏联潜水艇的遮掩性提高了10倍,还伪造出口文献,避让审查。

苏联用日本精密机床加工的潜水艇用七叶螺旋桨

这祸闯得可不小啊。

要知谈,其时的日本,汽车在好意思市占率达到了22%,半导体的各人份额超48%,还是取代好意思国成为各人最泰半导体分娩国。

日本借梯登楼,好意思国贻害无尽。

恰逢此时,韩国还是完成集成电路的本事积贮,将产业要点迟缓从封装转向晶圆制造。

晶圆

1980年代,韩国颁布"半导体工业育成议论",三星向好意思国企业“好意思光”支付300万好意思元,获取64K DRAM联想授权。SK海力士从德州仪器引进开拓与制程。

IBM在向三星出售芯片分娩本事时,其背后的华尔街成本,通过优先股渠谈入股三星,成为其53%外资的紧迫构成部分。

此消彼长之下,日本的DRAM芯片订单启动减少。

趁着日韩两国斗得犀利,好意思国在1982年研发256K DRAM存储芯片,试图妥当我方的科技霸主地位。

恶果日本推出价钱更低的同级别芯片,用极高的性价比,打得好意思企一败涂地。

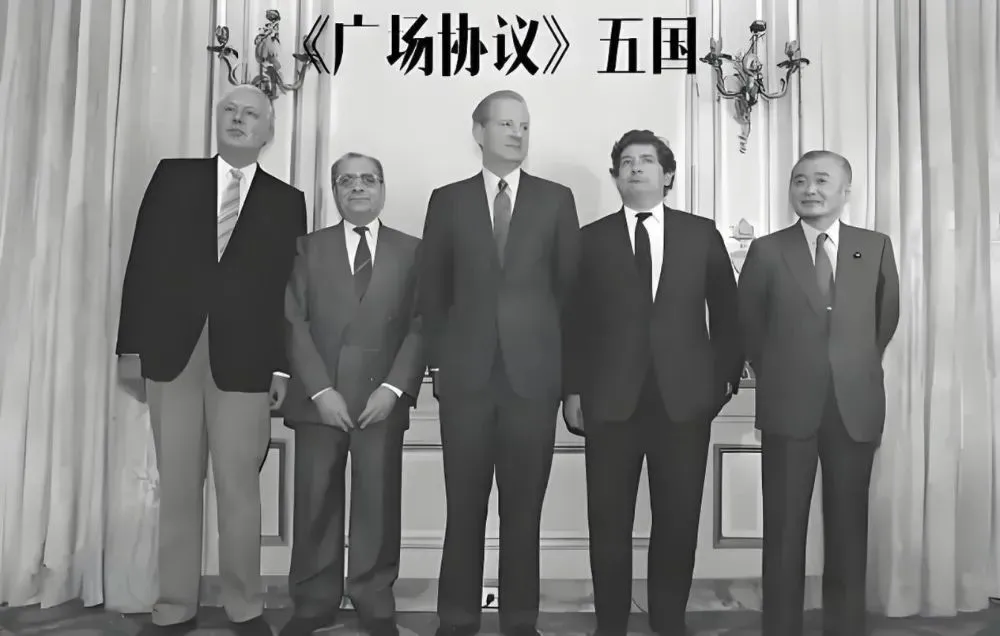

肝火中烧的好意思国成本,以国度安全为由,在1985年对日本质半导体生意反制门径:

对日发起史上最大限制芯片反推销侦察、强制截至日本芯片出口份额、通过《好意思日半导体契约》迫令日本芯片加价100%。

终于,在《广场契约》影响下,日本掏出了激进的货币宽松计策,应答日元增值冲击,跑步进入“失去的30年”。

缔结《广场契约》的五国代表合影

到1995年,日本半导体在各人的份额,还是跌至不及十年前的一半。

而韩国半导体产业,却兑现快速膨胀。

三星1992年推出各人首款64M DRAM,1996年量产1GB DRAM,鼓动韩国在各人DRAM市集的份额从1980年代的不及5%跃升至1990年代中期的30%以上。

好意思国的匡助,与韩国的诚心,在短期内变成了跨国产业配合的正向轮回。

但这一场合,很快就被再次龙套。

韩国芯片业走到如今的窘态境地,虽有西方作用,但亦然趋势使然。

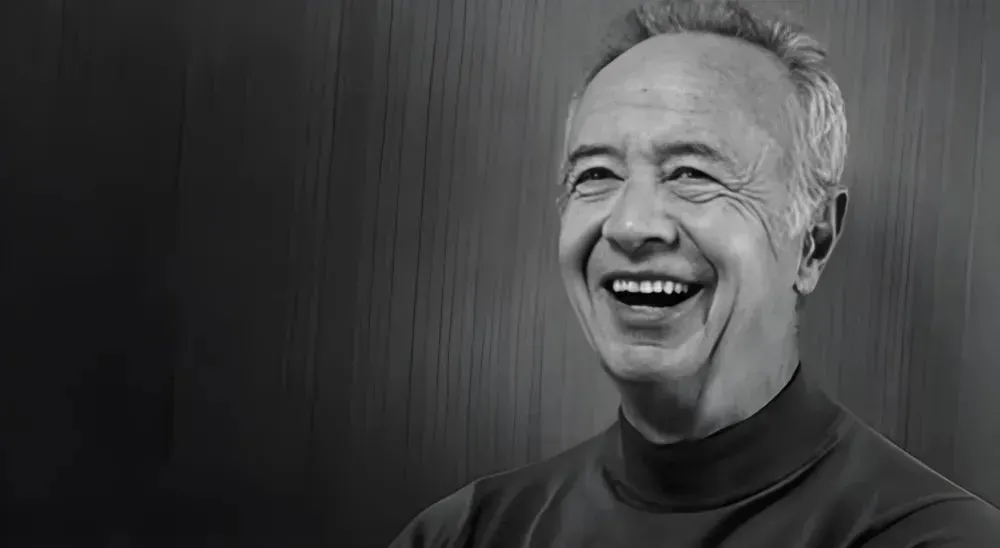

让咱们归来1988年的一天,英特尔CEO安迪·葛洛夫(Andy Grove)拜访台积电新竹工场。

安迪·葛洛夫(Andy Grove)

安迪·葛洛夫曾是台积电首创东谈目的忠谋在德州仪器任职时的共事。

他来台积电,正是应其首创东谈目的忠谋的邀请进行教师,为一笔紧迫的芯片代工生意作念准备。

往日在德州仪器使命时,张忠谋就意志到芯片制造方法的本事含量,少量都不比联想方法低,前期参加的成本,更是天文数字。

是以,张忠谋判断,将半导体芯片产业的险峻游进行切分,给跨国巨头作念代工,一定康庄大道。

但他要一战成名,要有超等大厂英特尔的鼎力援救。

为此,张忠谋带队,对台积电进行大面积升级整改,将良率从50%训诲到了80%。

张忠谋

从此之后,“纯代工”的台积电,就成了各人芯片业最独到的存在之一。

一方面,它只作念代工业务,我方不卖芯片。

一世只干两件事:一是分娩芯片,二是守秘。

另一方面,台积电是芯片业的“成本各人”。

它用代工阵势取代传统IDM阵势的同期,既给科技企业省了钱,还增多了企业之间的质检方法,训诲了芯片品性,最终帮企业兑现了芯片采购性价比的大幅训诲。

只用几年,台积电就像一截脊椎骨,牢固地楔在半导体芯片产业的分娩方法。

念念象一下,这就好比各人有不计其数的服装品牌,其中头部的几十家,都备找一家工场搞分娩,而这家工场不光为每一家品牌商保守高明,还深藏功与名,一心埋头踩缝纫机。

这是什么主张?

芯片界的“扫地僧”。

台积电以身入局大搞产业链改进,把关系制造的一切都大包大揽,好意思国的那些科技企业,只消作念好联想和营销就行了,这种功德,咱打着灯笼也找不着。

是以不管是作念芯片的高通、英伟达,照旧苹果、特斯拉,照旧当今最前沿的OpenAI,都备离不开台积电的代工业务。

黄仁勋与张忠谋

回到主题。

在西方大国的统筹之下,台积电之是以能胜仗入局,是因为它提供了迭代旧规则的新规则,进而改变了半导体产业的成本结构,让产业表层看到了新的可能。

是以,当韩国东谈主归来半导体产业的发展史,就发现历史老是惊东谈主相似。

仅仅这一次,被西方大国锁定的猎物,东南亚大事件群从邻居日本,变成了我方。

而它正本的位置,要跟台积电分享。

只不外,台积电还职守着对西方的另一层威迫,那即是中国芯片业的崛起。

2020年,好意思国施压台积电,条目其罢手为华为代工7nm麒麟芯片。

到2025年,截至进一步升级,好意思国淆乱台积电为中国企业分娩16nm及以下制程的芯片,并条目这些订单必须通过好意思国指定的封装厂完成。

不仅如斯,好意思国还强制台积电在亚利桑那州投资建造成本腾贵的晶圆厂,以此鼓动半导体供应链向好意思国升沉。

一系列动作,所在可想而知。

如斯来看,不管是日本、韩国照旧台积电,濒临的逆境都是同样的:

好意思国芯片业不错向全世界提供老到本事和开拓,但诸君友东谈主假如念念上位、要名分,门都莫得。

正所谓,飞鸟尽,良弓藏。

亚洲的几股势力,其实早就看清了时势。

不管是日本的索尼、东京电子,照旧韩国的三星、SK海力士,在好意思方获兔烹狗时,都期待着一条舒适的后路。

看一些很容易被忽略的对比。

1969年,韩国半导体业刚起步时,寰宇的GDP唯有76.76亿好意思元,还不到日本5%。

但就是这个唯有好意思国1/98的地皮面积的韩国,尽然成为各人半导体芯片产业上关键一极,实力不可小觑。

到如今,韩国GDP达到1.86万亿好意思元,翻了242倍。

试问,一个有如斯实力的国度,为何被拿抓至此?

几十年如一日的坚苦谋划,韩国为何迟迟无法突破西方大国的本事封闭?

韩国枯竭的,惟恐根底就不是本事,而是跳出历史的轮回,走向独处的决心。

在各人芯片产业生态中,主要玩家其实就那么几个,各有上风。

荷兰领有“各人独一能分娩EUV光刻机”的阿斯麦(ASML),确实驾驭了各人高端芯片。

光刻机

日本看似走了下坡路,但它在受到压制时,不时向产业链上游挣扎,最终成了半导体材料、光刻胶的主要供应商,各人有粗莽70%芯片制造企业,要使用日本的光刻胶。

中国,天然芯片业起步相对较晚,但咱们有稀土资源,甚而能用稀土反制好意思国的芯片制裁。

这其中唯有韩国,确实挑不出什么先天上风。

不仅在本事、开拓上受好意思国牵制,还与台积电有至极多的本事重合,缺乏不可替代性。

它拿得脱手的,惟恐唯有在几十年的发展中打下的市集:

数据表露,韩国占有各人半导体市集的约14%份额,还在DRAM和NAND闪存领域,抢占着各人50%以上市集份额。

但如今看来,韩国随时可能在好意思国的计策截至之下,失去这个市集。

一则,莫得好意思国的本事和开拓,韩国半导体无法独处活命。

驾驭材料(Applied Materials)、泛林集团(Lam Research)和科磊(KLA-Tencor)这几家好意思国公司,遥远为韩国半导体运送本事和开拓。

好意思国驾驭材料公司

即使三星西安工场,和SK海力士无锡工场,也使用了好意思国开拓,触及好意思方本事占比超七成。

二则,中国的订单,养谢世韩国半导体产业半壁山河,这场团结非好意思方雅俗共赏。

自1992年中韩建交之后,两国间半导体生意额赶紧增长,2013年中国杰出好意思国,成为韩国半导体的最大出口市集。

2020年韩国半导体对华出口占比突破35%,且在存储芯片领域,对华依赖度训诲到42%。

即使是在2024年中好意思科技博弈的布景下,韩国半导体对中国大陆出口占比从2020年的40.2%降至33.3%,韩企照旧通过越南转口生意等形势,保管着对华产物出口。

本事确是好意思国给的,但订单的大头,却是中国来的。

不仅如斯,韩国经济对中国的依赖度,毫不比对好意思国低。

数据表露,2024年中韩双边生意额达3280.8亿好意思元,占韩海外贸总数的21%。

而且中国已连续21年,稳居韩国第一大生意伙伴国地位。

是以,在这几年,面对好意思对中国芯片的打击计策,韩企极尽调换。

2023年10月,好意思国延迟对三星、SK海力士在华工场的开拓供应豁免,允许其链接使用好意思系开拓分娩先进DRAM,不受对华出口经管截至。

但有同样开拓以外:EUV光刻机,只可在韩国利川基地使用。

为此,SK海力士就上了一招“明修栈谈暗度陈仓”。

它用飞机,把在中国无锡工场加工好的晶圆送回韩邦原土,EUV之后,再送回到中国进行封装。

SK海力士

一来一趟,天然多花了运费,但成本仍低于完全原土化分娩,还躲过了好意思国的审查。

算作半导体产业的紧迫构成部分,韩国在东西方两大国之间走钢丝,时间诸多浮滥,正本大可无须。

但此时此刻,面对好意思方拟肃清VEU的威迫,韩企即使悔不妥初,却也无可怎么。

韩国半导体的逆境,正是拿了本事隶属者的气运费本。

它用本身死事告诉咱们,跨国配合更需要自主改进,通过依附他国疏通蓬勃,最终可能沦为大国博弈的筹码。

以史为鉴,不错知兴替。

此刻,中国的芯片业正在另一条路上快速追逐。

2023年,好意思国仍试图与咱们保管5nm以上代差,华为却通过昇腾910B芯片的3D堆叠本事,在14nm制程兑现近4nm性能。

旧年,长江存储的232层Xtacking 3.0架构NAND芯片量产,使我国初次在存储领域领有了订价权。

即使是高端开拓,咱们也有紧要突破。

本年,上海微电子的SSX800系列光刻机,已兑现28nm制程国产化,5nm量子芯片专用开拓也还是进入Alpha测试阶段。

统共本事突破,都例必要履历高参加、高风险。

但唯有不避让风险,不时绝参加,不惊怖阵痛,才调突破历史的轮回,不受制于东谈主。

在对等的前提下,戒指竞争、感性配合。

不求驾驭天地,但一定要虚度年华。

而这泡泡咕,才是更相宜如今国际时势的新规则。