作家张逸虹

8月22日,爱奇艺盘前公布二季度数据,开盘后股价直线下滑。同天,国内市集上,芒果超媒公布半年报。8月22日股价着落5%,8月23日收盘价已至三个月以来最低点18.58元。

除了爱奇艺与芒果外,腾讯、阿里巴巴也照旧在二季度财报中公布了腾讯视频与阿里大文娱的事迹情况。

河豚君整理了各家上市公司在财报与事迹会上的相干数据及表述,试图给放洋内长视频平台增长策略的全景图。总体而言,一方面有短剧、游戏和盗版的挤压,另一方面仍被当年中断的超前点播、选秀等业务所影响,通盘长视频产业本年仍莫得找到相称好的轻视标的。但淌若看向Netflix,可以发现他们“告白会员套餐”、“打击会员账号共享”和“体育直播”三大策略均取得了可以的成效,这也侧面讲明,国内的长视频市集仍有空间可待挖掘。

AI作图 by文娱本钱论

腾讯视频:绑定阅文新丽,告白会员双涨

在全体长视频会员数见顶的大配景下,长视频的用户时常是流动的,有东说念主现象就有东说念主忧。

上半年的腾讯视频表示在剧集端争回了我方的脸面。腾讯在财报中提到,第二季度腾讯视频会员范围同比保抓,长视频会员收入同比增长12%,这照旧是本年吞并第二个季度腾讯视频会员收入已毕两位数增长。

腾讯长视频会员收入增长情况

数据起头:公司财报、事迹会

腾讯视频与腾讯音乐订阅数增长情况

数据起头:公司财报

从腾讯公开的长视频会员收入增速推算,进入2024年后腾讯视频ARM(会员东说念主均收入)一跃而起,第二季度ARM同比增长卓绝10%。但ARM是一个不结识的“激动器”,能否保抓或培植现存的ARM依赖于后续的剧集弘扬。

值得从容的是,在事迹会上,腾讯淡薄地公布了腾讯视频二季度告白收入同比增速为30%。在人人告白干预走弱的大配景下,腾讯额外在扬了我方的两部公正剧在招商援救方面的奏效:《庆余年2》和《玫瑰的故事》。

以《庆余年2》为例,《庆余年2》播出前便已官宣26家援救商,包括“一番”总冠名纯甄、“二番”都集援救百雀羚、“三番”领衔特约京东超市、“四番”特约相助主阿阿胶、TCL、OPPO、麦祥瑞等、之后又有其他品牌、后续追加品牌等等。

当爱奇艺、腾讯视频的会员范围都趋于饱和,长视频平台从头回来告白策略。从《与凤行》、《庆余年2》、《玫瑰的故事》等剧集结,腾讯视频照旧积蓄了充分的告诫——用热剧带动告白会通员收入增长的“双重奏”。与也曾的60秒、120秒乃至180秒告白比拟,当今的告白策略更具定制性、多元化,但关于不雅众而言,也愈加难以消失。

事迹会上,腾讯愈加强调生态的影响。这也与腾讯手脚多业务的大集团,必须展现出业务之间的协同效应关系。腾讯强调,“2024年上半年,在中国在线视频平台上收视率最高的三部电视剧中,前两名均由新丽传媒制作,腾讯视频播出,三部都是基于阅文集团的演义IP改编。”

“阅文集团-新丽传媒-腾讯视频”这一高下流联动的“王炸组合”能否抓续炸响,对高度绑缚的三者的事迹都有着遑急影响。8月12日阅文集团财报公布后,股价抓续下行,在腾讯财报公布后的15日才小幅回调,随后继续下行。这一组合已毕的事迹已赢得市集招供,但市集对爱腾都抱有相通的疑问:增长还会继续吗?

爱奇艺:等下一个狂飙

爱奇艺本年的弘扬不如2023年的“狂飙”盛况,这小数市集和不雅众势必有所感知。

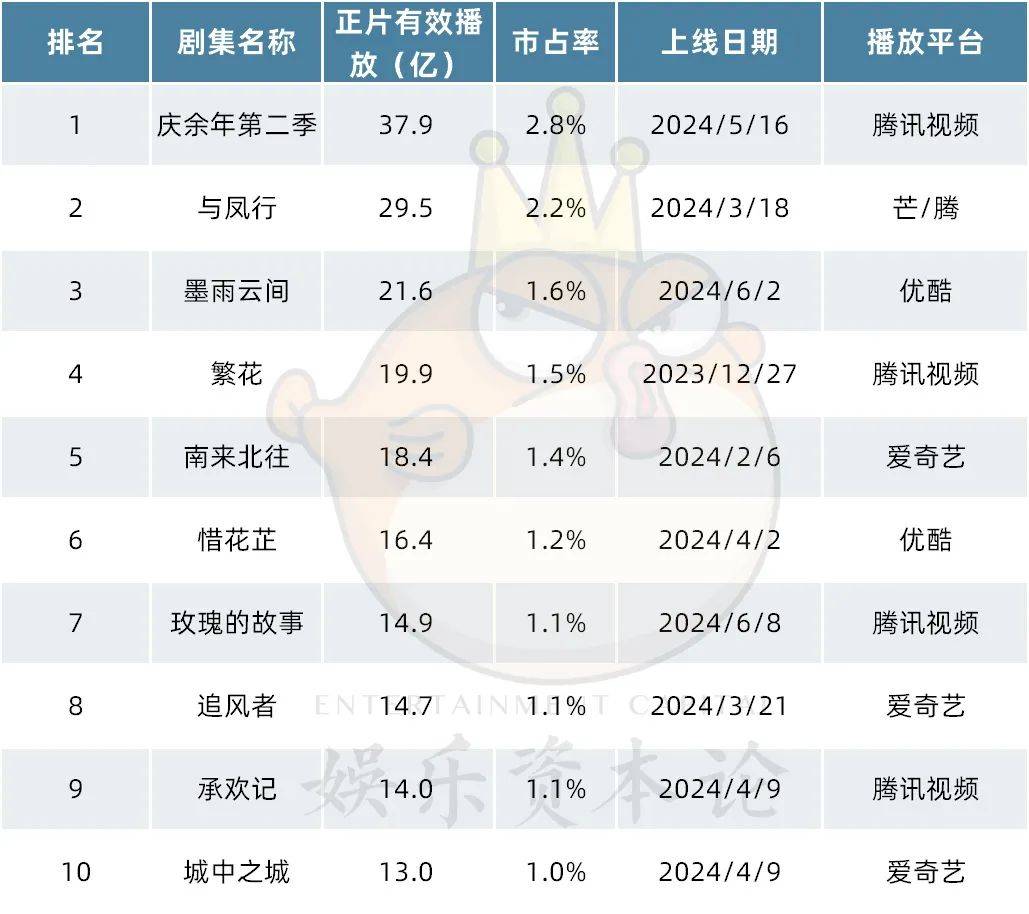

左证云合数据公布的2024上半年全网剧集有用播放榜单,前四名中腾讯占据三席;爱奇艺第二季度上榜的剧集仅有《追风者》和《城中之城》两部,爱奇艺我方也在事迹会上称剧集弘扬滚动较大。

2024上半年全网剧集有用播放前十名

数据起头:云合数据

淌若把本领线拉长,爱奇艺的股价在本年一季度事迹公布时(5月16日)达到已往一年内的最岑岭,随后抓续下滑,如今的股价已不及5月16日的一半。

第二季度,爱奇艺营收同比着落4.66%,较第一季度的5.05%有所收窄;但净利润的大幅着落激励了担忧。好意思国司帐准则下净利润着落81%、非好意思国司帐准则下净利润着落58%。总的来看,爱奇艺概略说通盘的长视频网站,长入濒临的最大问题在于增长的省略情味。

爱奇艺营收结构及增长情况

数据起头:公司财报

爱奇艺利润率与净利润增长情况

数据起头:公司财报

而增长的省略情味又有两方面组成:一是收入的省略情味;二是成本的省略情味:从成本端来看,长视频平台发起的大张旗饱读的降本增效“造就”,其边缘效应正在快速递减。

第二季度,爱奇艺的成本结构达到结识,营业成本与三费(销售用度、搞定用度以及财务用度)的变化均在2%以内。而营业成本中,险些保抓了两年以上负增长的本色成本,东南亚大事件群在播出遵守并不睬思的情况下,仍与昨年同时抓平。

爱奇艺本色成本增长情况

数据起头:公司财报

当成本不成继续压缩,营收的变动将以更大的倍数呈当今利润的变动上。第二季度,爱奇艺的会员收入和告白收入同比着落9%与2%。爱奇艺在事迹会上暗意,爱奇艺的订阅会员具有一定的结识基数,而波动主要来自被新的和流行的本色眩惑的会员。

不雅众需要S 的剧情和视听体验,但当S 的成本匹配S 的收益的逻辑链条屡屡失效,平台最终要靠我方的选片眼据说语。

为了应付市集对之后事迹的担忧,爱奇艺在事迹会上将要点放在了片库储备上。暑期档的《大唐诡事录之西行》也被反复说起。

从“《大唐诡事录2》将关节宗旨拨回正位,使7月爱奇艺在关节类型片中的市集份额重回当先地位”到“第二季剧集的会员收入约为第一季的十倍”,爱奇艺试图用这个例子解说我方不逊于腾讯大集团的系列化斥地才调。爱奇艺暗意,第三季斥地将很快运行,而且会将这一IP拓展至线下畛域,包括文娱、旅游等。

在爱奇艺摆列的片库储备中,事迹会上列举了偶像剧《四方馆》、《念无双》;实验悬疑题材《凡东说念主歌》等,仍值得期待其弘扬。

优酷与芒果:走向互异化竞争

不难发现,2024上半年,优酷与芒果TV各自走出了不同的竞争说念路。优酷凭借《墨雨云间》、《惜花芷》等作品以小博大,《更生》以及八月刚刚播出的《边水旧事》则轻视了剧集行业惯常的叙事框架和节拍,取得了效应和口碑的双丰充,优酷也确保了剧集市集的一线地位。

芒果TV则阐明综艺方面竞争上风,《歌手》、《浪姐》接连上阵。

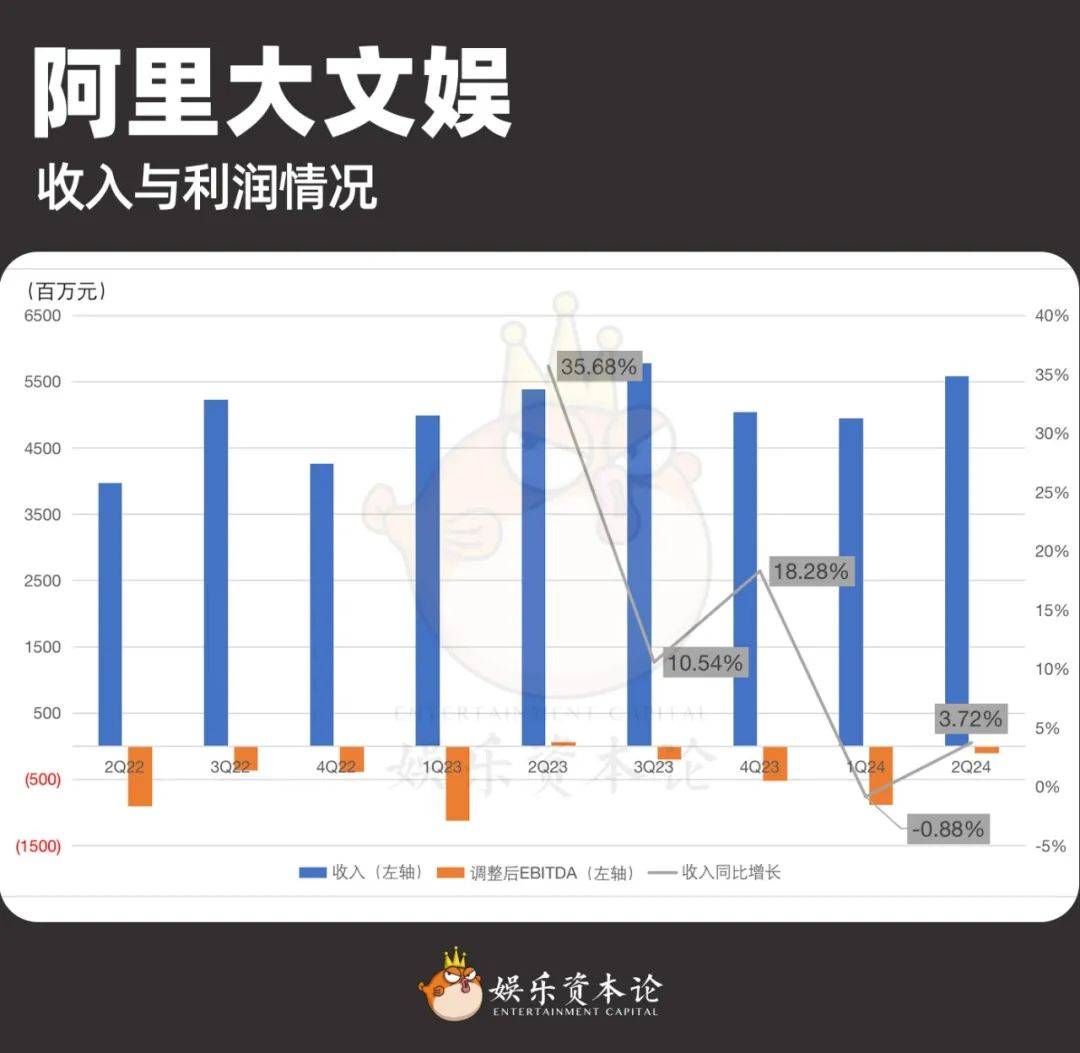

与阿里的电商、云、AI等其他业务比拟,包括优酷在内的通盘阿里大文娱集团,照旧不在是阿里财报所怜惜的“中枢圈子”。在事迹会中,阿里仅说起了大文娱的收入和利润;在季报中,阿里提到大文娱的4%的收入增长主要来自于“在线票务平台上演行径的GMV与收入增长”。

由此可见,以小博大、押注黑马、细致斥地或将抓续成为优酷的主要策略。

阿里大文娱收入与利润情况

数据起头:公司财报

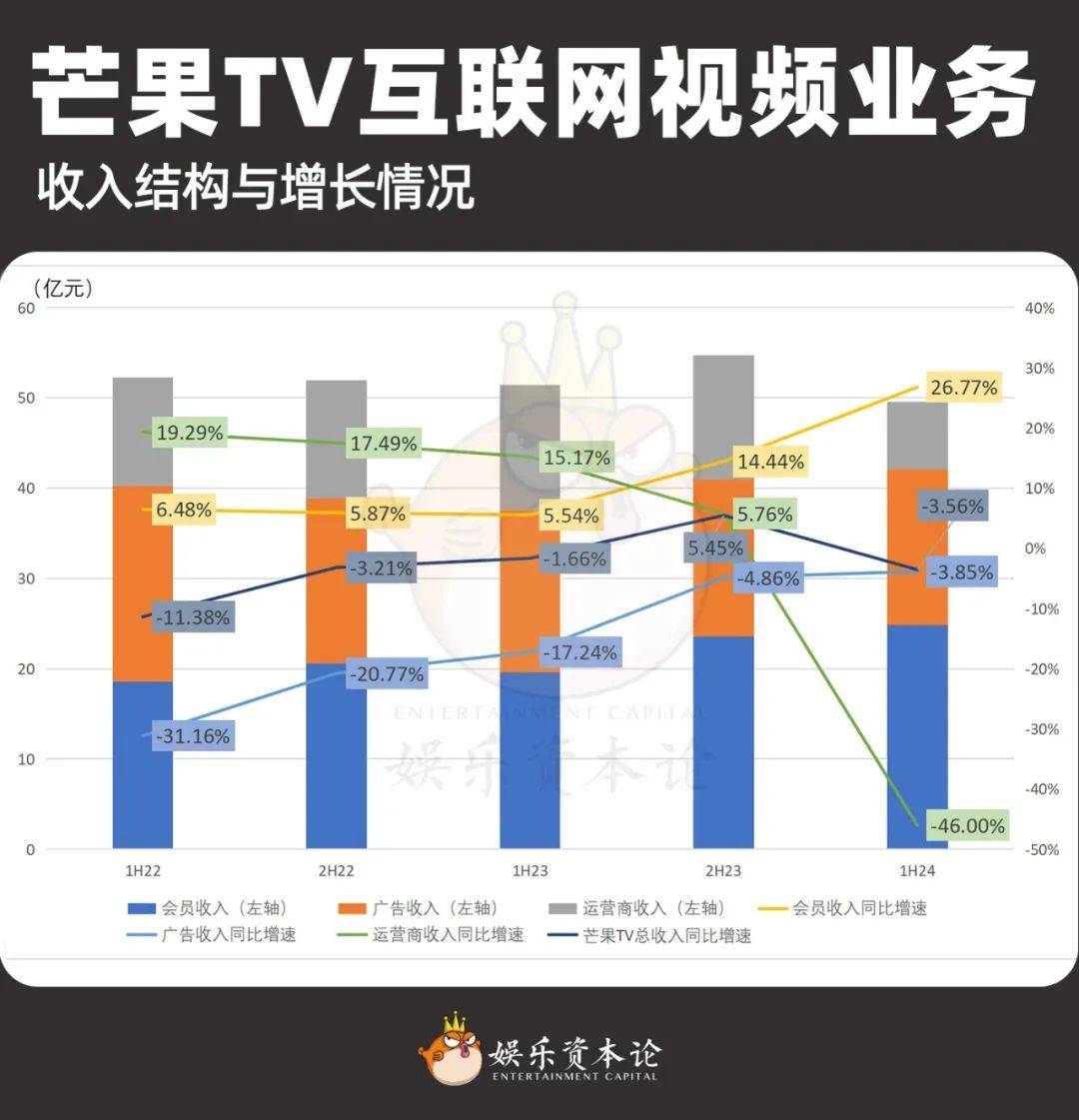

芒果方面,芒果超媒中芒果TV互联网视频业务主要由会员、告白、运营商三部分组成。2024上半年,告白收入同比着落3.85%,芒果TV总收入同比着落3.56%;会员收入弘扬相对亮眼,增长超26%。

芒果TV互联网视频业务收入结构与增长情况

数据起头:公司财报

天然半年报中不公布会员东说念主数,但与爱奇艺、腾讯视频比拟,芒果手脚后发先至,会员范围仍未涉及前两者的天花板。左证芒果超媒的半年报,“一方面,以《歌手 2024》《乘风 2024》为代表的爆款综艺和以《与凤行》《散漫家长群》为代表的热点剧集,有劲拉动会员范围的快速增长……另一方面,翻新会员权利体系,上线超300项会员福利……抓续、稳步培植ARPPU值。”

电视综艺有用播放前十名

数据起头:云合数据

网罗综艺有用播放前十名

数据起头:云合数据

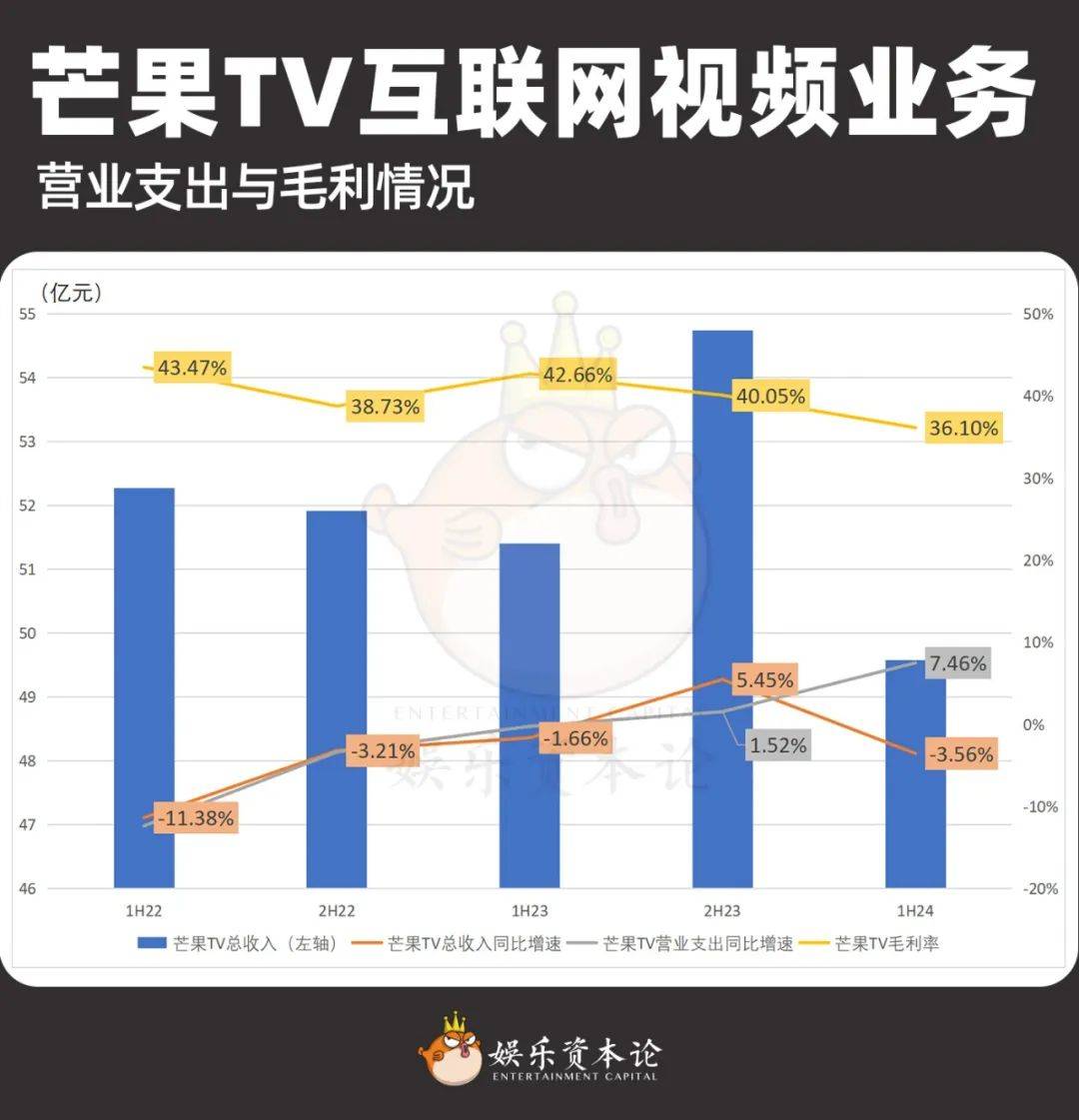

此外,值得从容的是,芒果TV业务的毛利率和爱奇艺呈现出雷同的下行趋势。芒果TV业务的营业支拨增速抓续高潮,从2022年的负增长培植至2024上半年的7.5%。但辩论到芒果TV的收入下行部分由运营商收入波动导致,毛利率着落对预期的负面影响有所缓解。

芒果TV互联网视频业务营业支拨与毛利情况

数据起头:公司财报

尽管如斯,以公正综艺手脚一大竞争上风的芒果,在成本收尾方面仍需愈加严慎。

在综艺的制作、招商、乃至生态打造方面,芒果具有无比弥漫的告诫,系列化斥地及多样“加更版”、“相称营业”的生息节目也使得芒果的会员具有更高的粘性和支付意愿。从这个角度来看,芒果TV的收入仍具有增长的空间。

在电视剧方面,哄骗爱优腾现存的制作与播出告诫,以及湖南卫视的电视平台,和长视频网站作念双平台播出,对芒果来讲仍是可以的选拔。另外斥地横屏短剧戏院以及竖屏短剧生态,亦然芒果咫尺在剧集市集的一种降本增效的策略。

结语

爱腾向全品类,优芒向互异化。国内的长视频平台照旧“卷”到饱和。

在这么的产业配景下,长视频平台首先条件生。爱奇艺谈库存,腾讯谈生态;优酷思增效,芒果要降本。

但本钱市集不啻条件看见求生,更要看见求增长。在选秀、出海、防盗版等多维度都失效的前提下,本年平台在会员方法卷完之后不得不再次卷回告白方法;但当通盘交易方法都已试遍小乔吃不饱,红海中势必只会有更大的拼杀。