原标题:剧集公司三季报:华策走量领跑勃起,欢瑞、慈文再陷弃世,传统巨头的危与机

搜狐文娱专稿(胖部/文)

淌若2022年剧集行业的要道词是“扭亏”,那么2023年的要道词八成是“分化”。

比较于行业温度不休升高的电影公司,剧集上市公司们的财报显得极度低调。

近期发布三季报的七家剧集联系公司里,除了无缺全国,其他公司的净利润盈亏王人在亿元以下,以至是百万级的;而无缺全国的主要利润是来自游戏。在客岁财报中顺利已毕扭亏的欢瑞和慈文,前三季度从头出现了净利润为负的情况。

这似乎与本年举座的行业趋势是有偏差的。诚然不如电影阛阓本年以来的增长幅度,但长视频平台的财务现象好转、雠敌部本体价值的放大,雠敌部公司应该是相对利好的。

如斯数据反复,八成更能发扬的,是这些传统的剧集巨头们,正在其后者的挑战中出现分化,以至部分公司的掉队。

也在围绕平台的本体生态里,真确呈现着当下本体坐褥者们的说话权近况。

领跑与掉队

头部剧集公司的价值是什么?持续涌现地输露面部本体。这是公司对播出平台和从业者说话权的起原,亦然公司盈利征服性的起原。

本年三季度财报中,最火爆的话题亦然围绕着爆款热剧。

其中,《莲花楼》为欢瑞带来2.26亿元营收的话题还上了热搜。

该剧成为爆款也带来了正向影响,让相似由成毅主演的《南风知我意》得以顺利上线,数据发扬也可以。获利于此,欢瑞三季度的营收超2亿。

但这并弗成解决欢瑞的问题,

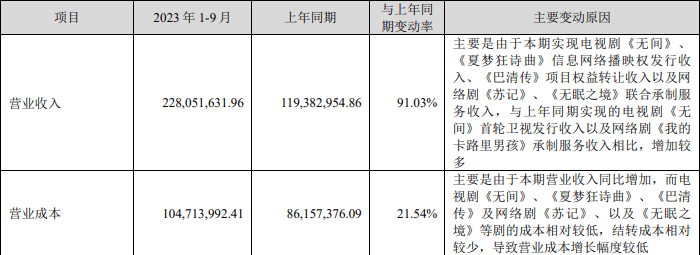

欢瑞前三季度的数据依然是弃世的。笔据财报数据,为止9月底,公司的营业收入和营业资分内别为2.987亿元和1.772亿元,较上年同期永别减少了63.22%和66.89%,发扬为公司举座水位的下落。

欢瑞说明为“倡导期内影视剧销售减少所致”。总共这个词上半年,欢瑞仅有一部《咱们的日子》播出,并莫得带来若干水花;公司上半年的全部收益仅为9569.95万元,同比大幅下落73.31%。

剧集积压、上线难,正在成为多家公司的窘境。

如慈文传媒,本年还未上线新剧,主要收入来自存量剧集,三季度扣非净利润弃世达到6551万。

为什么有爆款剧在手的欢瑞,功绩依然存忧?这就要说到传统影视公司的盈利样式,即一种比较良性的“走量”运营样式,即同期开荒多部剧集押注爆款,对冲潜在的播出风险或执行性剧集干预。

比较良性的例子是华策,本年以来播出了《去有风的方位》《向风而行》《三分野》《春闺梦里东说念主》《沿途向阳》等剧集,从上线神气来说是几家上市公司里最多的,举座播出数据也比较好,属于行业里输出较涌现的公司。

而传统巨头们能够把这个样式跑通,需要两方面才能。

一是组建头部班底的制片资源,诚然不是每家公司每年王人能输出爆款,但各家片单上基本王人有几部相雠敌部的剧集。比如百纳千成的《火星孤儿》,淌若本年四季度上线,公司前三季度的弃世数据八成会有所改不雅。

二是向网播和电视双端销售的行业才能。这天然是确立在剧集体量的基础上,以唐德影视的《不息》为例,一剧两星 平台独播的顶配,如故让剧集获取了更大的关怀和传播。

笔据财报,可以判断唐德本年的主要营收来自《不息》的台播和网播收入,已毕了营收同比增长860.31%。

这依然发扬出传统剧集头部公司的上风。但跟着行业生态的变化,在“持续涌现地输露面部本体”方面,巨头们的不征服性越来越赫然。

从公司的角度说,这一方面存在审查环境的问题。比如慈文有耽改题材的《火食流金》及号外篇《雁回镇》,与芳华悬疑剧《时光分叉的夏天》等于今王人未上线;唐德影视也因为《巴清传》持久堕入弃世,客岁刚刚已毕扭亏。

另一方面,这些传统公司在本体升级确当下,部分心气已跟不上阛阓和平台条目。尤其是从客岁开动,平台神气过会难度一经越来越大。

剧集上线难的问题,与行业举座的制作收紧,让传统的走量样式被掐断了能源源,若干公司一经在掉队。

而咫尺的大环境下,淌若出现制作体量和数目的削弱,很可能会成为一种恶性轮回。

新竞争,更生态

基于2017年之后影视公司IPO难的大环境,其实上市公司在咫尺的头部剧集公司里,一经只占一小部分,东南亚华人群以至不再是输出爆款的主力军。

这与行业的坐褥生态变化是接洽的。

咫尺的几家上市公司崛起于流量期间早期,视频平台刚刚开动砸钱买本体,掌抓行业资源的巨头们很容易获取说话权。几家公司在彼时王人有各自的流量代表作,比如慈文的《花千骨》、唐德的《武媚娘传说》等。

而流量期间的后发先至们,也获取了雷同的行业地位。2018年与三大平台鸠合发布逼迫天价片酬声明的正午阳光、华策、新丽、柠萌、慈文、耀客,被称为传统剧集制作公司“六大”,其中上市公司实则只须两家。

而到咫尺,正午阳光、新丽传媒和柠萌影业依然是输出口碑热度本体的新力量。但在这一阶段,跟着平台开动发力好处,更生公司与平台的绑定关系越来越强。

到行业性的降本增效之前,通过投资或收购股份绑定制作公司,王人是平台的常见操作。

新丽传媒由阅文集团100%控股,柠萌的招股书曾经强斡旋平台绑定的风险;直到近期的歆光影业、恒星引力,王人有或曾经有平台持股的绑定关系。

在2020年前后,各平台无论以“苹果园”如故“热带雨林”刻画,王人紧迫但愿确立一个说话权更强的制作生态。

而如今,平台好处本体占据每年片单的70%以上。

这反过来改革了传统剧集公司以版权剧为主的制作逻辑,在平台的赞助下,一批新的制作公司也在犀利冲击着老牌巨头们的地位。

最典型的是一经上市的稻草熊文娱;此外还有留白影视和西嘻影视,王人有传统巨头的制片配景,连年来的出品数目和体量王人持续飞腾,前者在年头上线《狂飙》,西嘻影视暑期则联接开播《梦中的那片海》和《善事成双》。

雷同的制作公司还在不休迭代,比如本年暑期档,出品《长风渡》的猛火影业和《长相念念》的星莲影视,如客岁的恒星引力一样备受关怀。

而这些公司也越来越多的出当今平台的新片单里,冉冉建造起在行业和阛阓上的说话权。

在降本增效、本体升级确当下,要跟上这些后辈的节律,对老牌巨头的“大船”并拒接易。而这,进一步影响了公司的盈利才能。

传统巨头的“调头”手艺

低利润空间,正在成为剧集公司们的共性问题。

如前文提到的,几份财报的净利润数据王人不颜面。天然这要有计划到各家新的支拨,比如华策前三季度的预支款项比客岁全年越过67.97%。

但举座来看,作念剧集确乎莫得往常获利了。

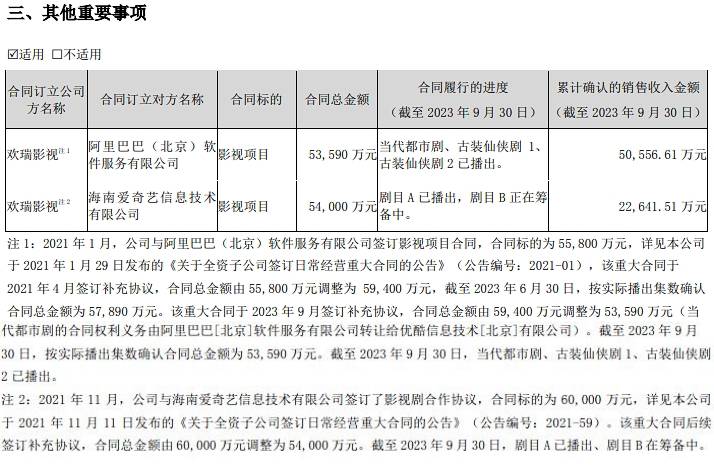

一来,是平台领有愈加强势的议价才能。欢瑞财报中提到,包括《莲花楼》在内、与平台两部剧的协议,总金额从6亿降至5,4亿,结合此前传言,八成波及对剧集定级的调理。

同期,客岁开动的降本增效,深远改革着行业生态。

如今,版权剧的采购价钱被压缩到了一个很低的进度,定制剧的利润空间也特出有限。过往多年,剧集公司其实作念的王人是To B贸易,只须处分平台就能拿钱;但当今平台不肯意承担更高的资本风险,何况更饱读舞分账样式,这深远影响着各公司的盈利弧线。

关于传统巨头们,这八成到了“调头”的时期。

连年来的探索,一方面,是围绕咫尺的主营业务,确立多元化的本体开荒才能。

比如本年一季度,多家剧集公司王人文牍了AIGC鸿沟的发力计较;到本年9月,华策AIGC欺诈扣问院自研的、供公司业务团队使用的“影视脚本智能创作系统”文牍上线。雷同的热门有助于提振阛阓信心、拉动股价。

在具体的本体发力方面,多家公司王人有电影业务发力,慈文的《涉过盛怒的海》咫尺一经定档;各家还有不少发力分账剧、短剧的算作,唐德月初还回话公司“在关怀和扣问小顺序剧接洽家具”。

另一方面,是优化盈利渠说念,比如左近家具收入等,咫尺在各公司收入中占比王人不高,但王人有发力算作。

影视行业持久是高风险的,在行业近几年的快速转向中,很难有谁能持久演出凫水儿。

反过来说,淌若能打造爆款,也很可能一举改写公司处境,八成最佳的采纳,恰正是埋头作念本体勃起,然后把走时交给阛阓。