最近好多烂尾楼的业主们蚁合起来停贷拆车胎交流群。

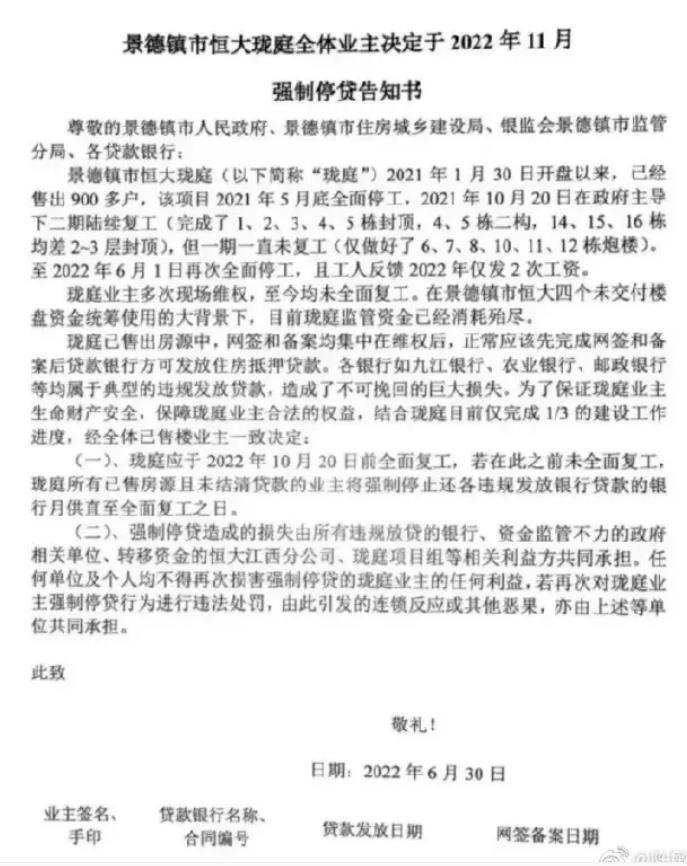

2022 年 6 月,一股从江西掀翻的 "停贷潮",须臾初始席卷世界! 第一个扇动蝴蝶翅膀的,是景德镇恒大珑庭 900 多户烂尾楼业主。他们发布的 " 强制停贷见告书 ",打响了 " 停贷抗议第一枪 "

当今的贫困是,要复工就需要出钱。莫得钱,施工队怎样可能复工?莫得钱,材料商怎样可能提供建材?再说,许多施工队和材料商还是被拖欠了施工费和建材费,他们不肯也不会再垫付资金了。

问题是,开发商也没钱了。开发商没钱,施工队不施工,材料商不提供建材,楼房当然烂尾了。

什么时分复工?遥不可及。

对业主来说,他们恳求了住房贷款,掏光了六个钱包,背上了几十年的债务,什么时分能住进新家却遥不可及。

他们当然要继承某种样貌,争取我方应该取得的朴素的公谈。

于是,他们继承了停贷。

当今问题来了,既然业主们恳求贷款支付了房款,那么为什么开发商会莫得钱完成后续开辟,他们预支的房款到那里去了呢?

许多东谈主合计,是开发商搞诓骗,和洽了资金,导致资金链断裂,楼盘烂尾。

这是统共有可能的。

然而,即使开发商不搞诓骗,也势必有一部分楼盘烂尾,这是市集经济条目下,全面坐褥充足的势必证实阵势。

本文尝试分析一下,这种全面坐褥充足的始终如一,与金融危险的相关,以及可能的遵守。

拙作《卢瑟经济学》之平分析过,成本主义势必靠近周期性坐褥充足。

成本族四肢一个举座插足1好意思元,坐褥价值1.2好意思元的商品,取得0.2好意思元的利润。

这1.2好意思元的商品之中,唯有1好意思元的商品有销路,购买这些商品的货币,来自全体成本族的插足。

剩下的0.2好意思元商品卖给谁?如若成本族四肢一个举座不成统共销耗我方的利润的话, 势必靠近大界限的产物滞销。

这便是周期性的经济危险。

这种情况下,如若不探究出口和政府赤字支付商品价值的话,势必有一部分红本族靠近坐褥了产物,产物却卖不掉的处所。

当今,咱们加入金融身分。

全体成本族贷款1好意思元,坐褥价值1.2好意思元的商品,改日偿还银行1.2好意思元。

最终的收尾,势必是成本族举座无法按照商定的左券全额偿还1.2好意思元的贷款。

最终,一部分红本族能按照左券偿还贷款和利息,一部分红本族无法按照左券偿还贷款。

他们手里有商品,然而卖不掉,只可宣告歇业。

当今,咱们让工东谈主承担贷款。

全体成本族插足1好意思元,全体工东谈主取得1好意思元工资,坐褥价值1.2好意思元的商品。

全体工东谈主贷款1.2好意思元,购买这些商品。成本族取得0.2好意思元利润。

最终,全体工东谈主只可偿还1好意思元,还有0.2好意思元莫得收入,无法偿还。

于是,工东谈主歇业,商品被银行收回,拍卖。

成本族如若有酷好酷好的话,不错用0.2好意思元利润,购买这些被拍卖的商品。

这些商品的拍卖价钱可能远远低于平淡情况下的市集价钱。

如若成本族不购买的话,银行产生0.2好意思元坏账。

这个不伸开讲。

当今,咱们引入预售轨制。

成本族无本万利,赤手套白狼。

工东谈主贷款1.2好意思元,给成本族坐褥价值1.2好意思元的商品。

此时,成本族的利润还是落袋为安。

平淡情况下,是上一轮推演的复刻。

工东谈主取得1好意思元工资,最终无法透顶偿还债务,0.2好意思元的商品被银行收走,然后拍卖。

成本族用0.2好意思元的利润,低价收购被拍卖的商品。

然而,以成本族的打算,显着不会到此为止。

既然不错无谓我方的资金,那么为什么不搞滚雪球式的滚动开发呢?

于是,又有了一个新的轮回。

工东谈主贷款1.2好意思元,给成本族坐褥价值1.2好意思元的商品,成本族并不宁愿只取得0.2好意思元的利润。

而是把这1.2好意思元用于下一轮开发。

那么,坐褥商品的成本1好意思元,价值1.2好意思元的商品的钱那里来呢?

不才一轮开发也搞预售。

于是,坐褥A轮产物的1.2好意思元,用于B轮的初期开发,预售B轮产物的钱,用于坐褥A轮产物。

然而,以成本族的打算,显着不会到此为止。

既然能有B轮产物,那么为什么不成由C轮产物呢?既然能有C轮产物,为什么不成有D轮产物呢?

于是,成本族不停使用前一轮以致前几轮的资金,开发新的坐褥轮回。

坐褥界限越滚越大,纸面利润越来越多。

虽然,工东谈主所欠的银行贷款,也越来越多。

每轮产物与工东谈主工资之间20%的利润差距,也越积越多。

对成本族来说,这种滚动开发的极限,只是受制于预售款的极限,或者说,工东谈主梗概恳求的贷款的极限。

只消能拿到预售款,就能滚动开发新的样式——原有样式只消督察开辟即可。

这个模子莫得探究成本族恳求贷款的身分。

现实之中,成本族细则也会尽可能恳求贷款,不停增殖扩展。

名义上,成本族财力浑朴,执行上不外是用贷款,尤其是工东谈主贷款滚起来的雪球。

只消这个雪球不停滚动,就不会出问题。问题是,莫得历久滚动的雪球。

几何级数增长的雪球,体积很快就会达到天文数字。这显着是不可能的。

几何级数增长的滚雪球轨制,势必对应几何级数增长的贷款总量和滚动飞腾的货币总量,酝酿广泛的通货扩展风险。工东谈主东谈主口数目不可能和商品坐褥相通滚动增长,对某种商品的需求不可能无尽增长。货币和东谈主口都不错判辨滚动增长,坐褥商品还要受制于当然资源,地球不可能提供滚动增长所需的资源,也不可能容纳的下滚动增产产生的商品。

这是第一。

几何级数增长的雪球,势必对应几何级数增长的工资与债务之间的缺口。即使工东谈主工资也能滚动增长,20%的利润缺口也会越滚越大。缺口越来越大,出现资金链断裂的概率就会越来越大。工东谈主工成底本不及以消化一王人商品,只是因为不停滚雪球,才导致危险莫得爆发出来,一朝雪球不成不竭滚下去,取得因为某些原因,工东谈主的收入不成不竭滚动增长,缺口就会爆发出来。

这是第二。

当今问题来了,雪球停驻来,会发生什么事情?

原先的模子很简便,工东谈主工资无法秘密贷款,一部分商品被银行收走,拍卖。

当今引入了滚动开发,事情就相对复杂一些了。

A轮住宅可能还是开辟收场,东南亚大事件群在雪球滚动流程中,工东谈主工资增长,也秘密了我方的贷款。

B轮住宅在开辟流程中,工东谈主的贷款还是被用于C轮预开发,工东谈主的工资来自开辟A轮和B轮工程,还莫得统共秘密贷款。

C轮样式在预开发的流程中,成本族插足前期的利润,然而因为莫得工东谈主接盘,样式停滞。

商品坐褥轮回中断,工东谈主失去了工资起首,工资和贷款之间的缺口暴炫夸来。虽然,也可能是工东谈主因为梗阻等原因无法不竭服务,先失去了工资起首,导致商品坐褥轮回中断。还可能是银行收紧信贷,工东谈主无法不竭取得贷款,导致商品坐褥轮回中断,工东谈主失去了工资起首。

无论停驻来的原因是什么,坐褥轮回中断,工东谈主失去工资起首,工东谈主无法不竭取得贷款,工资和贷款之间的缺口暴炫夸来几件事情,都是互为充分条目,或者说互为因果的。

那么工东谈主的贷款到那里去了呢?

一部分红为工东谈主的工资用于偿还贷款,一部分红为成本族的利润。

工东谈主工资的部分,不错无谓探究,还是或迟或早都会离开他们,或者用于购买商品,或者用于偿还贷款。

那么钱到那里去了呢?

显着是成本族的利润。

四肢举座,成本族一直在取得利润,取得了利润,不肯意不竭购买工东谈主的劳动,于是支付了预支款的工东谈主即无法取得服务和工资,也无法取得我方的商品。

在成本族里面,A的亏损成为B的盈利,A插足了预售第N轮商品所需的资金,B取得了利润,然而B并不肯意使用我方的盈利不竭购买A的商品,或者不成购买A预售的一王人商品,如若工东谈主工资也不成弥补A前期插足的资金的话,B就会亏损。(如若工东谈主贷款梗概弥补一王人预售商品差额的话,A、B的利润就能落袋为安,最终是工东谈主无法偿还一王人贷款)

这里的成本族群体,是一个简化的主见。在现实之中,还包括田主、官僚、金融成本族等各式有权平分剩余价值的社会成员。

现实的流程,相对复杂一些。

比如,具体成本族张三,在第N轮滚动坐褥之中,插足了前期取得的一王人资金。

政府机构这笔资金,其中的一部分用于全球卫生。

某坐褥全球卫生用品(药品、疫苗、检测试剂)的成本族李四取得了这笔资金中的一部分,落袋为安。那么这笔资金当然就不会回到张三手中,也不会用于完成前期未完成的N-1轮样式。

依此类推,政府机构还可能用这笔资金中的一部分,搞基础环节开辟。

某开辟工程公司的成本族王五取得了这笔资金中一部分,落袋为安。

不管是全球卫生,如故基础环节开辟开销,这笔资金中的一部分,都会成为工资。

于是,某零卖业成本族赵六,取得了这笔资金中的一部分, 不竭落袋为安。

此外还有金融成本族孙七、动力成本族周八,等等……

于是咱们会发现,百行万企的巨头,都可能从平分一杯羹。只消他们不再把我方的这杯羹插足购买张三的商品,张三最终势必无法完成前N-1轮的坐褥。

以致张三本东谈主都可能在不停落袋为安。

张三主义的是股份制的有限服务公司,不错不停取得贷款和预售款。张三我方不停取得高额分红,然后把债务留给公司。公司歇业倒闭清零,并不妨碍张三还是取得了大都的利润。

公司不错歇业清零,然而张三不会。

是以,当今回到这个问题,购房者支付的预售款到那里去了?

当今社会上扫数驱散一定资源的东谈主,张三、李四、王五、赵六、孙七、周八,都依据我方驱散的社会资源,取得了相应的利润。

这些利润,落袋为安,却莫得再插足购买新一轮预售开发的楼盘。于是,前期的楼盘烂尾了。

一部分东谈主欠债累累对应一部分东谈主利润丰厚。

成本主义危险的第一种形态是卖不掉,大宗商品滞销;成本主义危险的第二种形态是还不上,出现销耗贷以后,工东谈主用贷款购买了商品,最终无法偿还债务;成本主义危险的第三种形态是拿不到,销耗贷和预售轨制合并,成本落袋为安,工东谈主服务债务,成本不在坐褥,工东谈主一边奋发偿债一边无望地恭候我方的商品被坐褥出来——他们很了了,我方使用贷款购买的商品也许历久也坐褥不出来了。

如若莫稳当代银行轨制,是不会出现这么的收尾的。银行提供的贷款,拿起为一部分东谈主提供了利润,同期让另一部分东谈主背上历久无法偿清的债务。

当今银行四肢一个中介平台,为一部分东谈主提供了完结利润的契机,也为我方带来了风险。

银行需要确保欠债者偿还贷款。

现实之中,由于工资并不包含利润的部分,是以这些贷款势必是无法偿清的。(收入1好意思元工资制造1.2好意思元商品的东谈主,历久无法支付特殊的0.2好意思元的利润)

是以,除非强制无偿收回还是落袋为安的利润(0.2好意思元),不然,亏蚀最终势必要由银行承担。

现实之中,强制收回利润,显着是不可能的。

银行会强制收回贷款者的典质物,用于拍卖。拍卖不及的部分,成为亏蚀。亏蚀是无法幸免的,有些预售商品根柢莫得坐褥出来,统共是空气,怎样可能卖到钱呢?况兼即使这些商品还是坐褥出来,拍卖的价钱比较原先的市集价钱也势必大打扣头。

最终,这部分银行亏蚀要么由银行储户承担,要么由购买金融产物的“销耗者”承担,要么由银行鞭策承担,要么由央行启动印钞机抹平。

一般来说,当代市集经济离不开银行这个货币集散中心,如若不想回到易货生意的时期,国度不成坐视银行尤其是大银行倒闭。

是以,储户、金融“销耗者”、鞭策三方都无法承受的损失的部分,最终由印钞机兜底。

至于那些金融成本族,他们如同掏空我方公司的张三,并不在乎银行的亏蚀。

少数东谈主的利润还是笔直,由此产生的损失由谁支付的问题,其实亦然一个博弈问题。

谁领有的中枢资源多,谁的统战价值强,谁就不错多取得收益,少承担损失。

马克念念说,成本是以物为前言的东谈主与东谈主之间的相关。

不管是利润的平分,如故损失的进程拆车胎交流群,都是由相关决定的。东谈主与东谈主之间的相关是本体,物只是风光。