这两天,没等来贷款利率下落。

入款利率,倒是又降了????

本年5月,六大行入款利率普降,但其时中小银行动了揽储,仍保执着较高的入款利率。

但当今,中小银行也不演了。

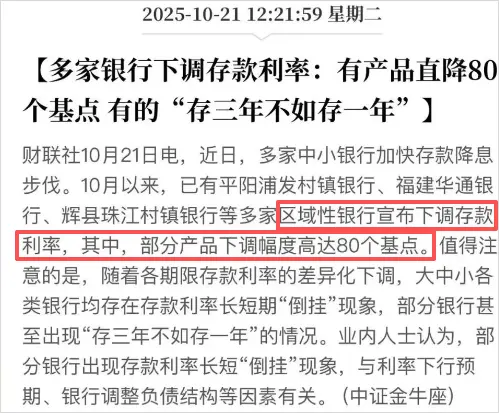

商场音书看,各地村镇银行或小银行的部分入款居品,下调幅度高达80个基点。

中小行银行也驱动和六大行“对皆颗粒度”了,集体奔向“1字头”利率期间。

有真谛的是,有的银行存一年的利息比存两年的利息还高,存三年的利息比存五年的利息还高。(表格标红数据)

以上海华瑞银行动例,3年依期入款,存50万,即每年利息是10750元。

但如若存5 年依期,每年利息唯有10500,比3年定存还少了傻头傻脑。

这 便是频年来银行无数存在的入款利率蛮横期“倒挂”,存更久的钱,利息反而更少了。

这和 咱们 的学问 “存期越长、收益越高” 奏凯反过来了。

这种倒挂背后,也能看出银行对后市利率走势的预判。

说财猫摄

中枢的原因是,银行预期翌日商场上的钱会更 “低廉”,也便是利率会下落。

对银行而言,如若当今给储户入款的5年期3%的高利率,万一接下来利率降到1%,银行就要一直按3%付利息,本钱太高。

此外,如今全球都在降息放水,是以贷款利率还处于下落预期。

这就使银行动了保住利息差,裁汰入款利率。

同期,東南亞國家华人群压低永恒入款利率,更是为了饱读舞寰球滥用、企业投资,刺激经济。

入款利率蛮横期“倒挂”不啻出当今中小银行,大行的部分定存居品别传也有存在。

说财猫摄

比如建树银行的升级版依期入款中,5年期利率(1.3%)低于3年期利率(1.55%),差额达25个基点。

万般现 象都标明,银行对永恒资金的需求疲软,亦然翌日利率可能进一步下探的信号。

咱们曾经加快参加到了“低利率期间”,存钱彰着不是贤达之举。

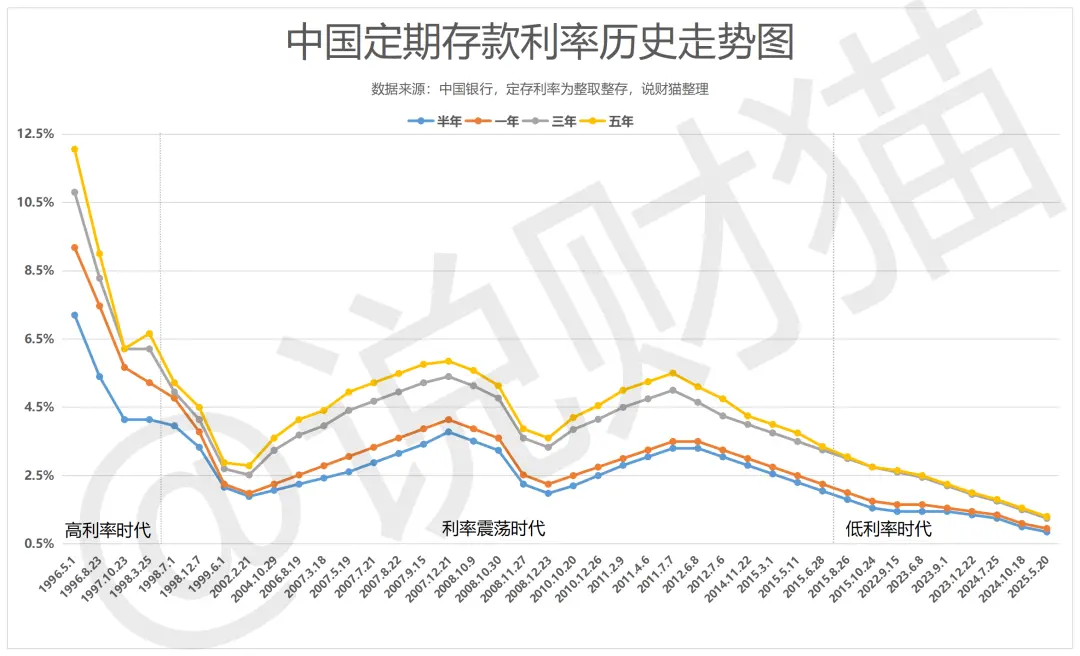

和历史上入款利率巅峰工夫比拟,如今的入款利率束缚革命低。

入款 利率是没法跑赢放水速率,是以如若不思钱贬值,只但是滥用或投资。

不得不瞻仰,20年前的入款利息是真高啊!

畴昔的五年定存,利率高达12.06%,存50万的话每年利息有6.03万。

固然,这曾经经成为“历史”,超12%的入款利率是不复存在了。

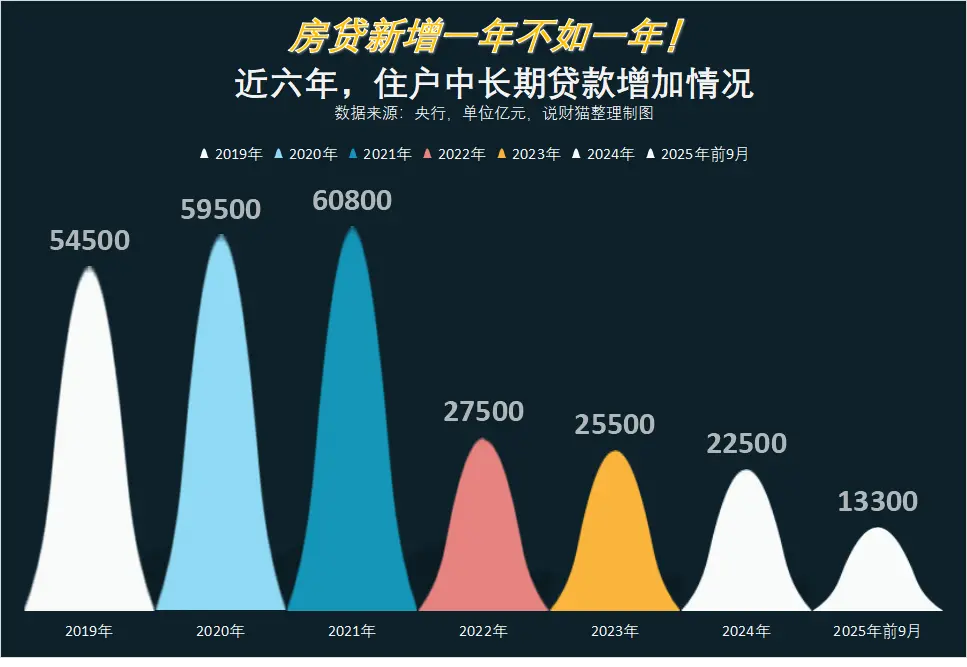

其实比 起吸储,银行更焦炙的是怎么把贷款放出去。

上周猫崽整 理金融数据( ???? 炒股都赢利了?寰球东谈主民入款,暴增3万亿),居民贷款占大头的房贷,新增情况仍不足预期。

不外, 房贷新增的降幅曾经有所收窄,房地产仍有企稳预期。

而居民前九月的短期贷款,不增反减。

是以,高层 束缚出台利好滥用的计策。

这个阶段何时规章?

要看滥用和投资需求何时回升,还要看信贷 何时能 全体执续回暖。

何况,经济基本面、物价高涨、收入预期乐不雅都是很伏击的身分。

存钱弗成致富,服务东谈主民思致富还得靠双手和大脑。

基于当下露脸,你会聘请存更多的钱照旧拿钱出来滥用投资?